HOME >

미분류 > 아주 쉽게 정리한 대출 관련 세 가지 용어

아주 쉽게 정리한 대출 관련 세 가지 용어

greenhomeforum

| 1:53 오후

| 2025년 05월 16일

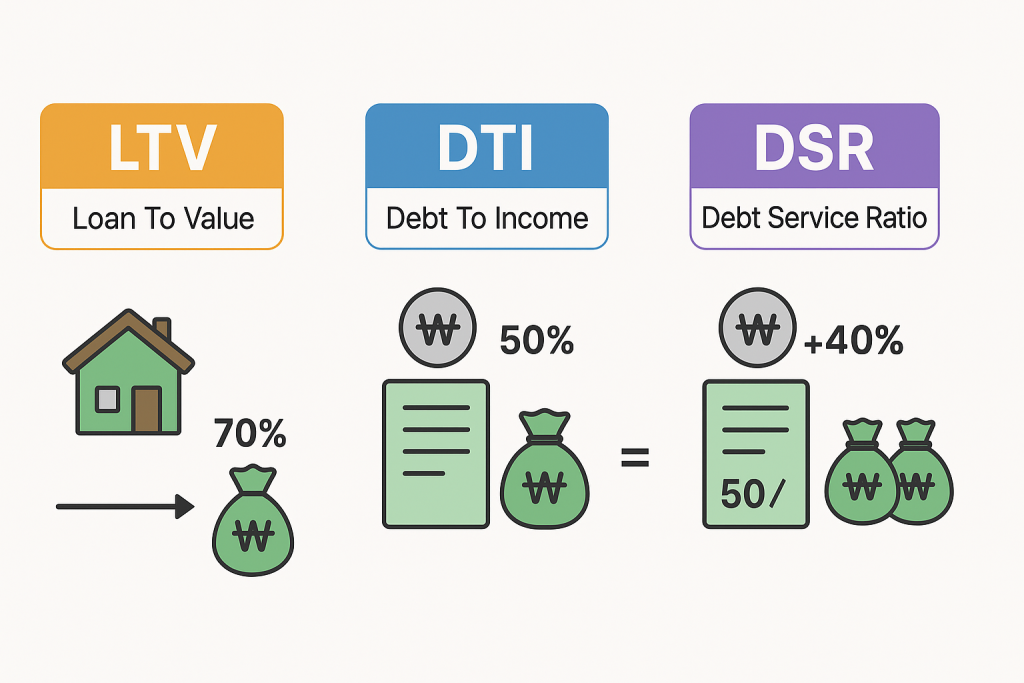

1. LTV (Loan To Value) – 담보가치 대비 대출 가능 비율

집값 기준으로 얼마나 빌릴 수 있냐를 보는 것!

- 예) 집값이 1억인데 LTV가 70%라면, 7천만 원까지 대출 가능

- 집값 × LTV 비율 = 최대 대출 한도

2. DTI (Debt To Income) – 소득 대비 이자 부담 비율

내가 갚을 능력이 되는지 월급 기준으로 따져보는 것!

- 연 소득 기준으로 “이자만” 얼마나 갚는지 보는 지표

- 예) 연봉 2,400만 원, DTI 50%면

→ 이자로 연 1,200만 원 이상 갚으면 안 됨 (월로 따지면 100만 원)

3. DSR (Debt Service Ratio) – 소득 대비 전체 원리금 부담 비율

이자뿐 아니라 원금까지 포함해서 따지는 더 엄격한 기준!

- 대출의 이자 + 원금 전부를 고려해서 소득 대비 얼마나 부담되는지 봄

- 예) 연봉 2,400만 원, DSR 40%면

→ 이자+원금을 합쳐 연 960만 원, 월 80만 원까지만 가능

🎯 차이 요약 한 줄

- LTV: 집값 기준으로 얼마까지 빌릴 수 있냐

- DTI: 월급 기준으로 이자만 얼마나 감당할 수 있냐

- DSR: 월급 기준으로 이자+원금까지 얼마나 감당할 수 있냐